所有超市都在做电商 排名前五的品牌是哪些

实体商超受到的电商冲击,看上去仍然没有得到缓冲。

根据消费者市场研究机构凯度咨询的数据,今年第一季度包括大卖场、超市和便利店在内的实体零售店,增幅仅为0.3%。而如果把增长中的便利店排除在外,商超的情况要严峻的多,其中大卖场下降了0.8%。而与此同时,包括日化、包装食品等在内的快速消费品在电商的销售额增速达到了35%。而整个2016年,有53.5% 的中国城市家庭通过电商购买过快速消费品,比前一年又提高了10个百分点。

你很可能很久都不逛超市了,也正是年轻消费者的大量流失让超市陷入了业绩不断下滑的困境中。联华超市去年营业额下降了2%,同店销售额降低了1.23%;拥有大润发和欧尚的高鑫零售同店销售同比下降了0.34%,营业额4.2% 的增长主要靠新开店铺的拉动;家乐福中国区仍在亏损,以致于拖累了整个亚太区的业绩。永辉是为数不多逆势增长的一个,在第一季度新开了33家门店。但主打生鲜和进口食品的它,严格意义上来说,与大润发等传统商超本身就不太一样。

而在尝试了诸如接入微信、支付宝等手段后,都还是没能有效吸引年轻人重新回到实体门店的情况下,做电商似乎成了商超不得不做的选择。

沃尔玛通过控股1 号店的方式算是最早的布局者,但在天猫、京东这两大电商平台都进入并且力推超市业务之后,1号店最终几乎沦为了主要市场在上海的区域电商,其市场渗透度也已经下降到1.5%。而大润发、永辉都在2014年就上线了自己的电商平台,步子最慢的百联也在去年6 月推出了自己的电商。

但摆在它们面前的一个现实问题是:如何让已经习惯了第三方电商平台的消费者,转移到自己的网站或者App里,并且把他们留下来?

从我们随机采访的一些消费者来看,大多数人都不知道这些超市有自己的电商。而从它们的财务数据来看,这些超市的电商存在感也很弱。根据永辉财报,线上客户与实体店客户的消费比例仅为0.098%。也就是说永辉每收入1000元,只有不到1 元的销售额来自线上。大润发的电商飞牛网2016年的线上交易额为21亿元,占比也只有2%。

它们也会选择和第三方电商合作的方式来增加流量。比如在京东于2015年认购永辉超市10% 股份之后,永辉超市便在京东入驻了主营的生鲜业务;百联和阿里巴巴在年初宣布达成战略合作(虽然线上合作细节还没有展开)。华润集团旗下的华润万家、苏果超市等上万家线下零售门店接入了美团外卖平台;大润发在全国有230家门店也接入了三大外卖平台。

这种用牺牲对用户消费数据把握而换取流量的做法在很多行业都很普遍,但不管是酒店、还是航空业其实都已经在努力把消费者导向自己的app,快餐业中的麦当劳和肯德基也同样如此。长远来看,商超可能也不例外。

但这些超市品牌的电商现在到底做得怎么样了?从前端到售后,体验如何?它们有可能吸引消费者放弃天猫京东而使用自家电商吗?

我们主要评测了大润发、家乐福、永辉、百联、物美这五家。根据凯度咨询最新的数据,大润发以6.5% 的市场份额排在第一,家乐福市场份额为3.1%排在第四,永辉(2.9%)和百联(2.8%)几乎是并列第五,跟随其后的物美为1.7%。

需要说明的是我们排除了排在第二的华润万家(6.2%),和第三的沃尔玛(4.9%),因为前者的“e万家”几乎形同虚设,而“网上沃尔玛”一开始就是1 号店,而且它现在也已经归属京东了。而在考虑到主营业务本来是企业客户的麦德龙的个体消费者业务不断增长的情况下,我们在评测中加入了麦德龙。

以下是我们的评测结果。

前端整体体验跟成熟电商比都有或大或小的毛病,最差的是家乐福

消费者花在手机上的时间越来越多,如果商家不进入移动端的话,都很难算电商了。永辉和物美干脆没有做网站,它们没有PC端电商。从家乐福、永辉、大润发(飞牛网)、百联到物美,它们都有自己独立的App,麦德龙则是在微信公众号里搭建了一个移动端购物入口。

从左至右:飞牛、永辉生活、百联

这几家超市的App端首页界面和淘宝以及京东比较类似(除了百联)。底部“仪表盘”内有4~5个角标,最上方是搜索框和置顶的信息广告(当然这是大部分App共通的设计),中间8~10个圆盘。但有些App中层的圆盘按钮设置显得有些累赘,比如家乐福,尤其跟它有限的功能相比。并不是每个App都像京东或者淘宝(及天猫)有生活充值缴费或者借款(透支)的功能,倒是比较在情理之中。

从左至右:家乐福、麦德龙、多点(物美)

家乐福App的水准对于这样一个跨国大公司来说有点失常。最要命的是搜索不准,比如说我搜“气泡水”,首先出现的是起泡酒,然后是“水密码”护肤品,到第20个产品左右才出现真正的气泡水产品。

另外这个App似乎分不清楚滑动和选择,有点过于敏感了。而且产品无法选择大中小号的规格。难以想象这样的App是推出了近一年的成果。

相比之下,永辉的App在交互上并没有什么致命伤。但使用感不算顺畅。主要原因是它将产品分成了“当日达”和“次日达”两个类别,分别来自不同门店,重叠的产品比较少。

用户很可能会遇到购物清单里的产品分别来自当日达(来自距离稍近的门店)和次日达(来自距离更远的门店),或者A 门店和B 门店,凑不到一起,又不想出两次邮费的两难境地。相比之下,物美(多点)的设置更简单一点,它根据消费者收货地点(距离卖场远近)自动设置为当日达或次日达。

也有对网页端比较大意的“选手”:我们评测期间内的有段时间百联网页登陆后页面格式会变乱(现已修复);而(大润发的)飞牛网的首页在苹果电脑的Chrome浏览器上显示不出来,用Safari才能正常显示。

值得指出的是,这些超市电商的支付方式做得比较齐全:所有的超市都支持支付宝和微信这两种最主流的电子付款方式。家乐福和永辉还支持Apple Pay。当然了,接入支付方式是最容易做到的一点,也是基本的诚意。

不过和第三方电商平台比,价格还是比较有竞争力的

从包装食品、进口食品、生鲜到日化产品,我们随机选择了五个产品比较了一下价格。天猫超市和京东的价格优势不是那么明显了。天猫超市经常会有提价再打折的情况(知乎有不少人也反映这种情况),比如心相印湿纸巾在天猫上虽然有满99减 50的折扣,但实际上它的原价就是这款产品最便宜的渠道——家乐福的两倍。从随机抽选的5 个产品来看,家乐福和物美的价格比较吸引人。

值得指出的是,除了麦德龙和物美承诺“线上线下统一价格”之外,其他几家的门店和电商都不能保证一致的价格。

都卖进口商品,而为了拉新折扣依然是最常见手段

百联电商和飞牛网更像京东商城或亚马逊那样的线上超市+百货,SKU(据说)是百万级别的。家乐福、麦德龙、永辉和物美/多点则更接近传统意义上的大卖场超市,以食品和日化用品为主,SKU在1~2万。

不过,从家乐福、永辉、到百联和飞牛网以及麦德龙,都开始做跨境电商了。永辉单独推出了一个“永辉全球购”的App,主要销售美妆、酒类和母婴产品等。其他的超市都在App里销售进口商品,从保税仓或者自身的海外店发货。

和外卖平台拉新的思路类似,这些超市电商的初期优惠和补贴比较多,之后就逐渐变少了。比如说,飞牛网在2014年刚推出时,给每个新用户发送20元现金券,可以用于任何产品抵扣;家乐福在今年2~5月至少连续三个月给新用户优惠,新账号满99减 50。i百联在主推3 小时内送达的“百联到家”刚推出不久,也还在进行满88减 15的活动;物美起初和多点结盟的时候曾经有满80返 40的优惠。

总之,如果你希望获得优惠,可以去那些(相对)新上线的超市电商看看。有时超市电商周年庆也会有折扣活动。

在上海这样的大城市,超市电商送货速度跟京东、天猫超市基本没差

除了多点(物美)和飞牛网(大润发)用自有物流配送之外,其他的超市电商都是外包给第三方快递公司。

在上海北京这两个我们测评的一线城市,几大超市电商都能做到次日达;在二线城市(据说)基本上是隔日达——速度和天猫超市、京东基本相当。

当然这是理想状况,我曾遇到天猫超市送错货,耽搁了两天才送到;永辉买的水果也来晚了一天。妥投率也跟使用的第三方快递公司有关。

部分超市还有当日达的选择,比如永辉和物美/多点。如上文提到的,永辉的当日达和次日达许多品类并不是重合的,这让人很费解,操作起来也很麻烦。比如搜索“梅林午餐肉”,如果我要当日达,可以买单罐(340克);次日达的产品只能两罐起买。物美(多点)在北京主打2 小时内送货上门,但根据我们的体验,至少也要3 小时才能收到产品。

都在做线下自提,不过对消费者来说真的受用吗?

超市有线下门店这些据点优势,大部分超市电商都不会漏过自提的功能。除了网上家乐福只能在便利店“家乐福Easy”提货之外(你暂时还不能在家乐福超市门店提货),其实都是希望把客流引向线下门店。大润发/飞牛的自提点更多,除了大润发还有同一母公司高鑫零售旗下的喜士多,在上海它还和全家便利店建立合作,消费者也可以在那里自提。

超市门店的自提服务能为超市节省最后一公里的配送成本——在一些情况下,最后一公里可能在全部物流成本中占到50% 左右。在美国,沃尔玛将为1 万多个产品打折——条件是消费者要线上下单,线下自取。因为这样能为沃尔玛节省配送成本。另一方面,自提也能给超市增加客流量,甚至是销售。美国第二大超市连锁Target发现三分之一的线上下单线下取货的消费者会在进店之后购买更多的商品。

自提在这种情况下应该是方便的:家里无人能收货,取货点又相对方便,回家路上自提。不过对于已经习惯了“送货到家”消费者来说,这可能称不上最便利的选择。

生鲜仍是短板,如果使用超市的电商,还是先避开这块雷区吧

我们评测的6 个超市电商都在线销售水果、蔬菜、肉类等生鲜产品。除了麦德龙只能自提生鲜产品之外,其他超市都可以将生鲜产品配送上门。不过,在超市电商购买生鲜产品的体验都不怎么友好。

最大的问题是生鲜品质,抛开品相不说,部分超市连基本的时效或低温都不能保证。从我单次的体验来看,以生鲜产品著称的永辉配送并未做到生鲜应有的速度和质量。我在永辉上购买了酸奶和水果,酸奶次日到达的时候几乎感受不到它是冷藏的,冰袋已经变成水袋了。8小盒酸奶里几乎一半出现了涨包。本来也应该是次日达的水果晚了一天才到。这可能不是极端个例,苹果商店里“永辉生活”App的评论里,也有用户提到生鲜没有及时配送的情况。

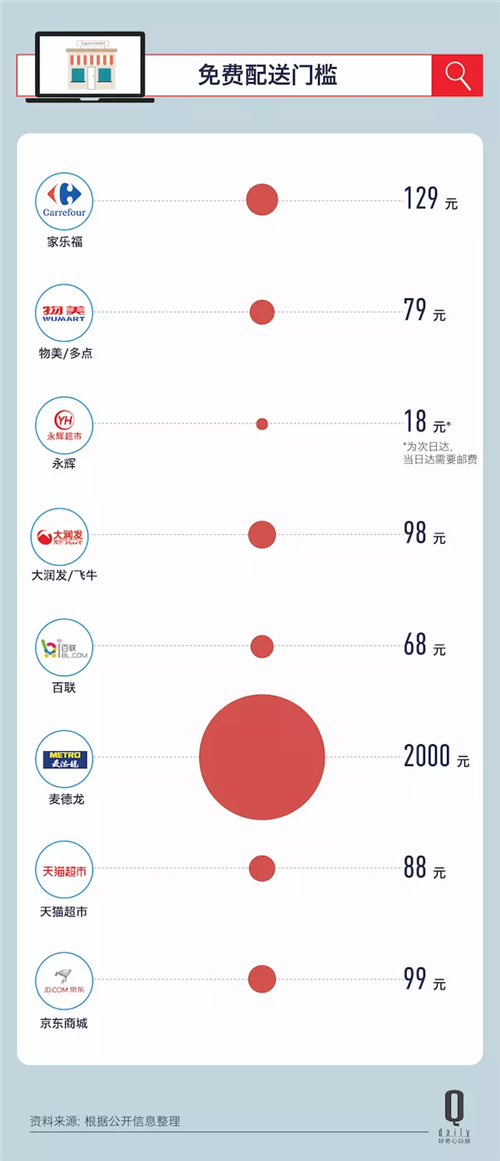

另外一个问题是生鲜免费配送门槛比较高(和普通商品同价)。比如,百联需要68元,飞牛需要98元。其实,包括更成熟的天猫超市和京东也有类似的问题,分别需要满88元和99元才能免邮费,生鲜电商天天果园的包邮门槛也要68元。

生鲜消费额基本都不能和非生鲜产品合并(也就是说我如果想凑到免邮金额只能买生鲜产品)。这大概跟生鲜非生鲜分开储存物流分开执行有关。家乐福和永辉稍好一点,它们的生鲜产品可以跟非生鲜在一个篮子里购买,统一配送。

好奇心研究所2015年初的一项调查中,读者们认为网购生鲜的三大问题是:容易货不对板、很少能买全想要的食材以及——贵。 两年过去了,这些问题其实还是没有得到全面有效的解决。

退货是整个评测过程最不愉悦的,百联和飞牛网还算便捷,其它基本都很糟糕

退货是整个购买过程的体验中最不愉悦的一环。不过在这次体验中,我们发现从电商独立仓库发货的超市在退货上更加便捷,比如百联和大润发的飞牛网;而仓店一体的超市,比如麦德龙、家乐福和永辉,在退换货上体验比较复杂甚至是糟糕。

家乐福产品订单上白纸黑字地写着电商消费者可以去任何一家店铺退货。当我来到距离最近的一家家乐福时,却被告知需要去发货的超市退货。工作人员帮我打电话询问发货的古北家乐福,告诉我那家店的工作人员会联系我上门取货。但是至今我都没有接到电话。

“永辉生活”是唯一一家没有标明售后和退货政策的超市电商,送来的货物单据中也未提及。我拨打客服电话后才了解到需要带着产品小票去发货的门店退货。当我到达发货门店时,店里工作人员一头雾水的样子(可能从来没有电商消费者来退货过)。她帮我问了门店经理,最后告诉我不能在此处退换。我第二次拨通客服电话,客服表示会让线下门店专人联系我处理退货。在等一周之后没有下文,和在家乐福的遭遇一样,我又被敷衍过去了。

麦德龙只支持门店退货。它的门店数量本来就不多,大多分布在离市中心较远的社区,对于大部分个人消费者来说不是特别方便。

这显然是电商和超市实体店的退换货系统没有打通带来的问题。“仓店一体”的优点是节省成本,但是容易出现门店和电商各自为政的局面。

从仓库而非门店发货的两家超市的退货流程就方便多了。飞牛网的退货流程比较简单,只需要在网站或App选择退货。申请第二天,飞牛的快递员上门取货,他稍微检查了一下产品。第三天退款至原支付途径。

百联退货也比较快捷。就是退货页面稍微比飞牛网复杂一点,需要上传图片。提交申请之后第二天客服打电话给我核实信息。第三天就有第三方快递上门取件,第四天就把钱退回到支付的银行卡上了。

至于退货运费——飞牛网自营商品退货不需要支付运费。这一点跟天猫超市比可以说是相当贴心了(京东最近推出了“退货险”,也降低了消费者退货的运费),虽然可能会增加运营的成本。百联的退货政策是“非质量问题”应该由顾客承担退货运费。但是这一次百联在处理我的“7天无理由退货”时没有收取运费。

注意,单次体验难免有偏差,各家的售后水平可能会有变化。

如果你关心会员制:用户都能积分,但积分不一定有用

除了永辉以外,其他5 家都是“注册即会员”的制度,不需要另外申请。“永辉生活”的会员需要100元一年,首次会赠送总价为100元的现金券(有一定使用的限制),还会获赠免邮券(因为它当日达的服务需要邮费)。它有一套比较复杂的线上会员体系,但是通过消费获得积分能获得的奖励或优惠并不明朗(有用户在App Store里直接批评永辉电商的积分没法用)。

另外永辉、家乐福以及飞牛网(网上大润发)的线上线下会员体系都没有打通。如果是打算做客群来留住消费者,打通会员体系还是比较重要的。

总的来说……

这些超市的自营电商平台,尽管有可圈可点之处,但和成熟的第三方电商平台相比,还是有很大的差距。而与此同时,京东、阿里和亚马逊,这几个全球最大的电商也都在线下买超市,物流成本的提升、电商仍有广大触及不到的人群,一些品类仍然是线下卖得最好都是其中的原因。

根据尼尔森的调查,消费者还是更习惯在线下超市购买生鲜及食品,相对而言更多地在线上购买日用品和储存时间较长的商品。在中国,沐浴露(48%)、牙膏(42%)、纸巾(37%)、洗发护发产品(37%)以及洗衣粉(36%)占据了网上购物的前五位,化妆品则紧随其后。食品饮料类产品94% 的销售额来自实体商铺和杂货店,而线上交易则占了6%,这也是为什么几乎所有超市都在实体店丰富食品的品类,永辉甚至做起了熟食+餐饮。

商超的线下门店仍然有巨大的价值,但线上的问题,显然也很急迫了。

(来源:新浪科技)